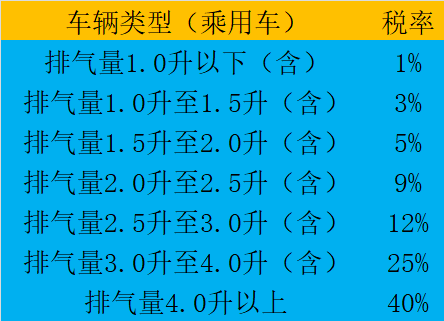

本文约1000字,预计阅读3分钟 2018年5月22日,国务院关税税则委员会发布国税(2018)3号公告,自2018年7月1日起,将汽车整车税率为25%的135个税号和税率为20%的4个税号的税率降至15%。国务院关税税则委员会办公室有关负责人在答记者问时,举了以下例子: 以在我国市场指导价约90万元的进口汽车为例,该车进口到岸价24万元人民币,关税税率25%时,关税税额为6万元。关税税额占厂商在我国市场指导价的7%。此次降税后,关税税率由25%降为15%,这款进口车将征收关税3.6万元,相比降税前减少2.4万元。受降低关税影响,汽车进口环节增值税和消费税也将相应降低。 那么,24万元的进口车为什么要卖到90万元呢?根据相关现行法规,进口汽车依次要缴纳三种税:进口关税、消费税、增值税。 关税的征税基础为关税完税价格,即进口货物以海关审定的成交价值为基础的到岸价格。计算公式为:应纳税额=关税完税价格×适用税率。 消费税的计税价格为关税完税价格加关税。目前,汽车的消费税按汽车排气量与汽车种类来征收。根据规定,乘用车的消费税征收标准如下: 增值税的征税基础为关税完税价格加关税加消费税。根据财税(2018)32号公告,自2018年5月1日起,进口货物原适用的17%增值税税率下调为16%。 现假设,甲于2018年5月1日前购买了一辆排气量4.0以上的关税完税价格为24万元的乘用车,适用整车税率25%,其所需缴纳的税费为: 关税:24×25%=6万元; 消费税:(24+6)×40%/(1-40%)=20万元; 增值税:(24+6+20)×17%=8.5万元; 综合税费为:6+20+8.5=34.5万元; 加上其他成本费用以及国内汽车经销商的利润共35%左右,其总价格为:(24+34.5)/(1-35%)=90万元。 这还仅是市场指导价格,如果消费者购买之后,还需缴纳10%的车辆购置税。所以国外价格为24万的车,入境就是“百万豪车”了。 如果甲于2018年7月1日后购买该车,所需缴纳综合税费为29.36万元,相比之前减少了5.14万元。如果国内汽车经销商的利润率不变,则指导价格为82万元。 同时,国务院关税税则委员会办公室有关负责人在答记者问时指出: